La promessa europea messa alla prova da equilibrii di potere e frammentazione

In tutta l'Europa, la campagna elettorale del 2024 ha riflesso visioni diverse su guerre e immigrazione, sull’opportunità di emettere debito comune europeo e sulla velocità con cui ridurre le emissioni di CO₂, sulla giusta quantità di regolamentazione del digitale e sul ruolo del blocco in un mondo alla ricerca di un nuovo ordine.

Eppure, la maggior parte delle forze politiche e delle opinioni pubbliche concorderebbe sul fatto che queste sfide radicalmente nuove richiedano di ripensare l’istituzione concepita dai padri fondatori dell’Europa ottant’anni fa con l’obiettivo principale di evitare nuove, catastrofiche guerre.

Il cattivo...

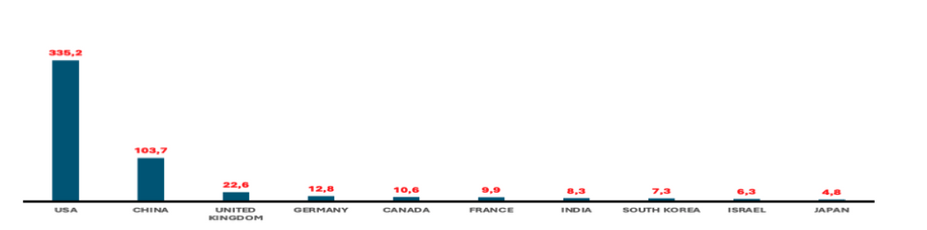

Partiamo innanzitutto con i lati più preoccupati: Il grafico qui sotto proviene dall’AI Index Report annuale che la Stanford University dedica all’avanzamento dell’ondata tecnologica destinata a trasformare radicalmente industrie e governi.

Grafico 1: Investimenti privati in intelligenza artificiale per area geografica, in miliardi di dollari (2013-2023)

Fonte: Vision su dati Stanford University e QUID

La battaglia per la supremazia nell’intelligenza artificiale appare come una corsa a due tra Stati Uniti e Cina. Tre giorni prima della Conferenza di Siena, Mario Draghi ha ricordato che l’UE dovrà mobilitare circa 800 miliardi di dollari di investimenti aggiuntivi. Se guardiamo più nel dettaglio al tipo di investimenti necessari, la spesa privata nell’IA rappresenta un indicatore cruciale.

Solo due Paesi dell’UE (Germania e Francia) figurano tra i primi dieci per capacità di attrarre investimenti privati — probabilmente il miglior indicatore di successo anche per la politica industriale. Eppure, negli ultimi dieci anni hanno raccolto meno investimenti del Regno Unito; e anche sommando Regno Unito, Germania e Francia, il totale resta inferiore alla metà degli investimenti privati cinesi nell’IA e a meno di un sesto di quelli statunitensi.

Le conseguenze di questa carenza sono profonde e si riflettono nella dominanza geopolitica della ricerca di frontiera: attualmente 109 foundation models (rappresentativi della frontiera tecnologica) sono sviluppati o posseduti da organizzazioni statunitensi (per lo più aziende private, con un chiaro primato di Alphabet); 20 da organizzazioni cinesi; e solo 5 dall’UE.

Il divario — come già evidenziato nel concept paper delle edizioni precedenti — riguarda l’intera catena del valore digitale. Si riflette anche nel valore delle imprese europee: a giugno 2024, la capitalizzazione complessiva della Borsa di Francoforte (dove sono quotate circa 500 società, tra cui Sap, Siemens, Adidas, Bayer, Deutsche Bank, Volkswagen e Porsche) è di poco superiore alla metà del valore della sola Apple.

Delle 160 società quotate al mondo con un valore superiore ai 100 miliardi di dollari, 45 hanno meno di 50 anni: 32 negli Stati Uniti e 9 in Cina. Solo una è europea: ASML, gruppo olandese fondato nel 1984. ASML rappresenta anche la dimostrazione più evidente che l’Europa può ancora produrre tecnologie innovative ed essere leader globale: è l’unico fornitore al mondo di macchine per litografia a ultravioletti estremi (EUV), indispensabili per la produzione dei chip più avanzati.

Il problema è che le tecnologie digitali non riguardano solo la competitività. Non stiamo semplicemente assistendo a una rivoluzione industriale, ma piuttosto a una mutazione quasi biologica che trasforma i nostri stessi processi cognitivi. Internet — come la macchina da stampa di Gutenberg alla fine del Medioevo — sta riallocando massicciamente l’informazione. E poiché l’informazione è potere, le tecnologie stanno ridistribuendo il potere tra Stati e imprese private; tra cittadini e Stati; tra diversi segmenti economici; tra Paesi. Le tecnologie stanno persino cambiando la natura delle guerre e trasformando radicalmente il modo in cui dobbiamo proteggere i nostri valori dalle aggressioni (in Ucraina, per esempio) e prepararci per dare alla pace le migliori possibilità.

... il Buono

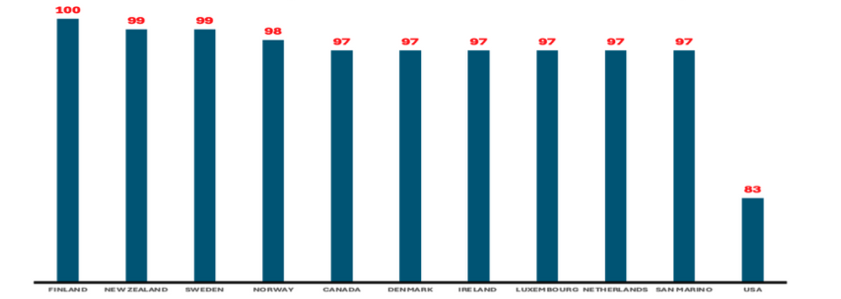

L’Europa, tuttavia, conserva ancora alcune caratteristiche che devono essere considerate veri e propri vantaggi competitivi. È certamente ancora la parte del mondo in cui la libertà è più diffusa. Tra i primi dieci Paesi nella classifica di Freedom House, sette su dieci dei Paesi più liberi appartengono all’Unione Europea.

Grafico 2: Livello di diritti civili e politici, da 0 a 100 (2023)

Fonte: Vision su dati Freedom House

La libertà non è solo, di per sé, uno dei fattori più importanti della qualità della vita; è anche una precondizione essenziale per la crescita. Se gli individui hanno la possibilità di rappresentare i propri bisogni, fornire feedback a chi esercita il potere e mettere la propria intelligenza al servizio delle politiche pubbliche, le società dovrebbero accrescere la loro capacità di allocare risorse scarse nel modo più efficiente.

L’informazione dovrebbe dunque costituire un vantaggio competitivo per i Paesi liberi (e aperti). Vedremo tuttavia che, per ragioni complesse che l’Europa dovrebbe analizzare con attenzione, questo meccanismo — che aveva portato le “società aperte” a prevalere sui regimi autoritari — oggi si è incrinato.

La libertà è anche, più semplicemente, uno degli elementi che attraggono le persone, e l’Europa ospita alcune delle città più vivibili al mondo. È una questione di diritti, di sanità, di welfare, di prezzi accessibili e di ambiente (l’Unione Europea ha ridotto le proprie emissioni di CO₂ di circa il 25% dalla prima COP del 1995).

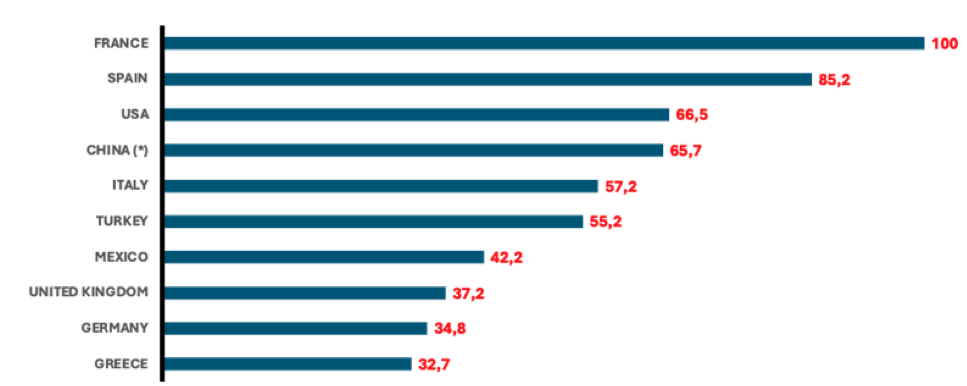

L’Europa resta inoltre la meta che un numero crescente di persone — 1,3 miliardi nel 2023, per viaggi di piacere — desidera visitare.

Grafico 3: Numero di arrivi di turisti internazionali, in milioni di persone (2023)

Fonte: Vision su dati UNWTO

Tre delle prime cinque destinazioni mondiali si trovano nell’UE; e cinque rientrano tra le prime dieci.

L’Europa resta di gran lunga leader di mercato. Ma non si tratta soltanto della leadership in un’industria importante che, tuttavia, è spesso considerata poco produttiva. Si tratta piuttosto di un vantaggio nella produzione di simboli, che possono rivelarsi cruciali in una società dominata dagli algoritmi.

La bellezza potrebbe essere ciò che i robot non sono in grado di riprodurre: ed è proprio su questo simbolo che la Francia ha costruito tre delle cinque maggiori aziende europee per valore di mercato — LVMH, L'Oréal e Hermès.

La Conferenza di Siena dedicherà una sessione a come preservare e ampliare questo vantaggio nella produzione di simboli. E sarà chiaro, ancora una volta, che non si tratta semplicemente di un’eredità del passato: richiede molta innovazione — diversa, ma non meno impegnativa di quella necessaria per sviluppare i foundation models.

... e il Brutto

Ursula von der Leyen ha ragione a includere nella propria missione la protezione dello “stile di vita” europeo. È qualcosa di valore, che merita le nostre energie e le nostre idee.

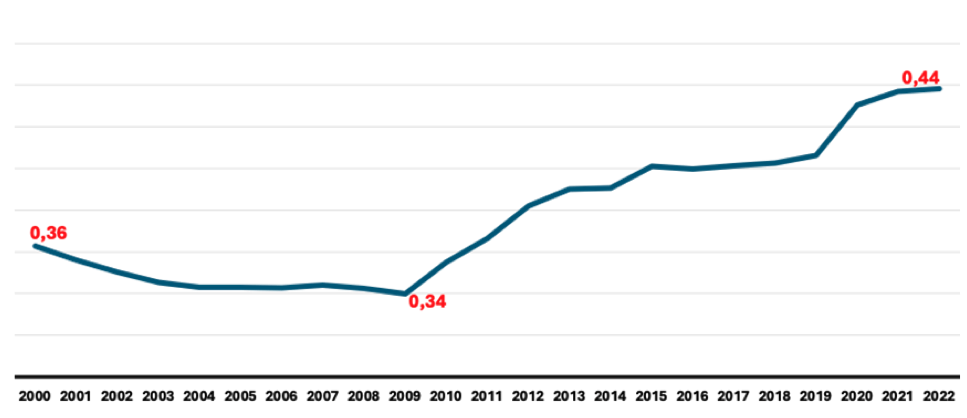

Tuttavia, se l’Europa dovesse rimanere indietro, ciò significherebbe inevitabilmente lasciare indietro parti della sua società. E questo potrebbe rendere il nostro “stile di vita” sempre meno difendibile. È un fenomeno che potrebbe essere già in atto, se consideriamo le disuguaglianze (territoriali) tra le regioni europee, come mostra il grafico seguente.

Grafico 4: Disuguaglianza nel reddito pro capite tra le regioni dell’UE (deviazione standard, 2000–2022)

Fonte: Vision su dati Eurostat

Il grafico mostra che negli ultimi quindici anni le differenze tra le regioni dell’UE sono aumentate. Si tratta di un dato particolarmente preoccupante, poiché i Trattati europei considerano la riduzione graduale dei divari regionali una priorità fondamentale dell’Unione.

Di fatto, circa un terzo del bilancio dell’UE è destinato alle politiche di coesione, pensate per favorire la convergenza delle regioni meno sviluppate verso la media europea. Le disuguaglianze sono in crescita, e non si tratta soltanto di divari territoriali. Angela Merkel era al tempo stesso orgogliosa e preoccupata nel definire l’UE una “superpotenza del welfare”.

Vi è però un’altra, più ampia questione “scomoda” che l’UE dovrà affrontare in un “ordine mondiale” che si sta disgregando. È vero che l’Europa gode ancora di libertà, ma tale “apertura” non si traduce più automaticamente in una prosperità crescente. Se proviamo a mappare i Paesi del mondo mettendo in relazione l’indice di democrazia con la crescita economica, emerge una correlazione negativa piuttosto marcata, sia tra i Paesi sviluppati sia tra quelli in via di sviluppo.

Questa ridotta efficienza della democrazia potrebbe essere una delle spiegazioni più forti della “crisi della democrazia” che molte analisi sembrano evidenziare.

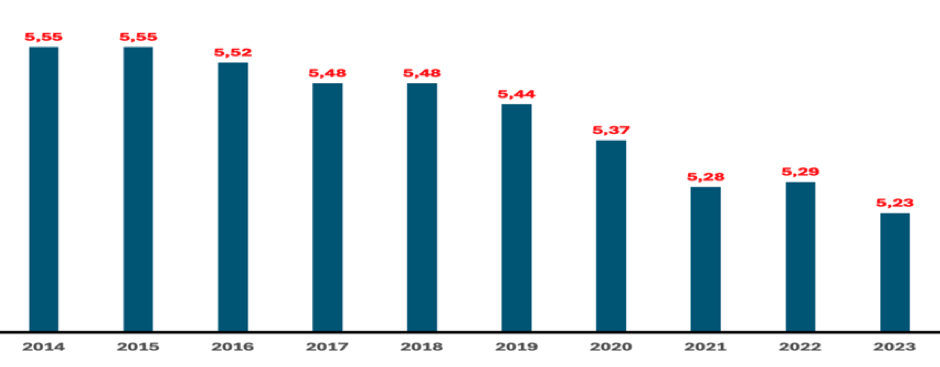

Grafico 5: Evoluzione del Democracy Index in tutto il mondo, da 0 a 10 (2014/2023)

Fonte: Vision su dati Economist intelligence Unit

Vision sostiene che non sia vero che la democrazia sia strutturalmente meno efficiente delle autocrazie. Dopotutto, le democrazie liberali hanno dominato il XIX e il XX secolo anche perché si sono dimostrate più produttive dei loro rivali autoritari. Tuttavia, sarà necessario ripensare le forme della democrazia affinché possano recuperare un vantaggio informativo.

La questione democratica è probabilmente quella con il maggiore potenziale per fornire gli strumenti — intellettuali e di governance — di cui abbiamo bisogno per navigare nelle “acque inesplorate” di un secolo iniziato ventiquattro anni fa. Sì, l’UE avrà bisogno di maggiore integrazione, come suggeriscono recenti rapporti (tra cui quello di Mario Draghi), ma tali passi richiedono logicamente un migliore coinvolgimento dei cittadini, affinché possano continuare ad alimentare le politiche pubbliche con la loro intelligenza individuale.

L’UE potrebbe persino trasformare le proprie fragilità storiche in nuove flessibilità, quelle che la complessità attuale richiede. Questa è la sfida intellettuale, politica e manageriale che un think tank, tre università e cinque fondazioni politiche cercheranno di affrontare durante la conferenza e oltre.

Questo studio è stato condotto da:

Francesco Griilo, Vision Director

Valerio Rosa, Vision Associate

Jing Wang, Vision Associate

Chiara Mezzogori, Vision Associate