Dati, politiche pubbliche e fallimenti di mercato dietro il paradosso abitativo europeo

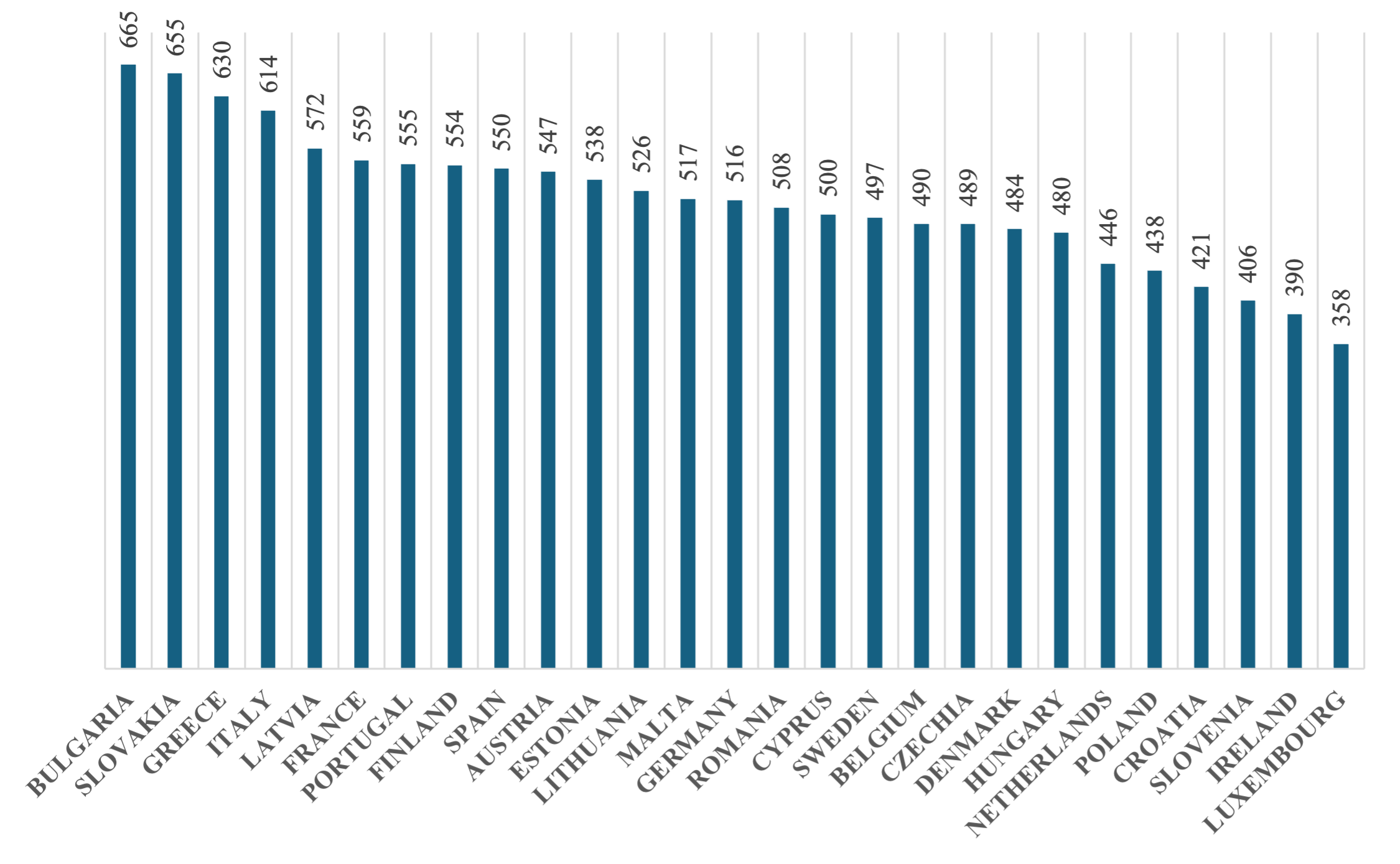

Secondo i dati più recenti, l’Unione Europea conta circa 239.814.585 abitazioni, che rappresentano il totale delle unità residenziali disponibili per l’occupazione. A prima vista, questa cifra suggerisce una sostanziale disponibilità di alloggirispetto alla dimensione della popolazione dell’Unione. Se rapportata alla popolazione dell’UE, che è di circa 450 milioni di abitanti, ciò corrisponde a più di 530 abitazioni ogni 1.000 abitanti, indicando che, in termini aggregati, la disponibilità di unità abitative supera ciò che sarebbe necessario per ospitare la popolazione su base uno a uno.

Numero di abitazioni per 1000 abitanti per ogni Stato membro (2025)

Vision su dati Eurostat

Accanto a questo, emerge la questione della proprietà della casa, storicamente percepita come fonte di sicurezza e orgoglio nazionale, ma che in parte limita anche la capacità di innovazione e crescita economica. In Italia, il 76% della popolazione vive in abitazioni di proprietà, una quota significativamente più alta rispetto alle principali economie europee. In Germania, il 47% della popolazione possiede la propria abitazione, mentre in Francia la percentuale è del 61%. Il divario si amplia ulteriormente se si considerano i proprietari senza mutuo. In Italia, il 63% dei proprietari è libero da mutuo, rispetto al 24% in Germania e al 30% in Francia.

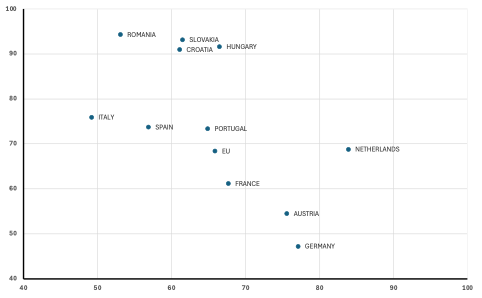

I paesi con i più alti tassi di proprietà abitativa in Europa includono Romania, Slovacchia e Ungheria. Tuttavia, un elevato livello di proprietà della casa non indica necessariamente la capacità di un paese di generare ricchezza.

Per quanto riguarda il grafico seguente, i quattro paesi con i tassi di proprietà più alti, tutti superiori al 90%, sono Romania, Slovacchia, Ungheria e Croazia. Questi paesi hanno economie caratterizzate da fragilità strutturale, redditi familiari più bassi e mobilità sociale limitata. In questo contesto, un’alta quota di proprietari può anche segnalare una mancanza di strumenti alternativi di investimento o una mobilità geografica limitata, che tende a concentrare la ricchezza nel settore immobiliare piuttosto che distribuirla tra settori produttivi.

Tasso di proprietà della casa (asse verticale, in %) e tasso di occupazione giovanile (20-29 anni, asse orizzontale, in %) nei principali paesi UE (2024)

Vision su dati Eurostat

Una prospettiva più dettagliata emerge quando si esamina più da vino la situazione delle quattro maggiori capitali europee. Il patrimonio abitativo di Madrid, Parigi, Berlino e Roma mostra una sorprendente abbondanza quantitativa rispetto alla popolazione residente. Parigi, con poco più di 2 milioni di abitanti, conta circa 1,394 milioni di alloggi (0,7 per persona); Roma registra 2,241 milioni di unità per 2,64 milioni di residenti (0,85); Madrid dispone di 1,533 milioni di abitazioni per 3,25 milioni di cittadini (0,47); e Berlino supera i 2,059 milioni di alloggi per 3,42 milioni di abitanti (0,60).

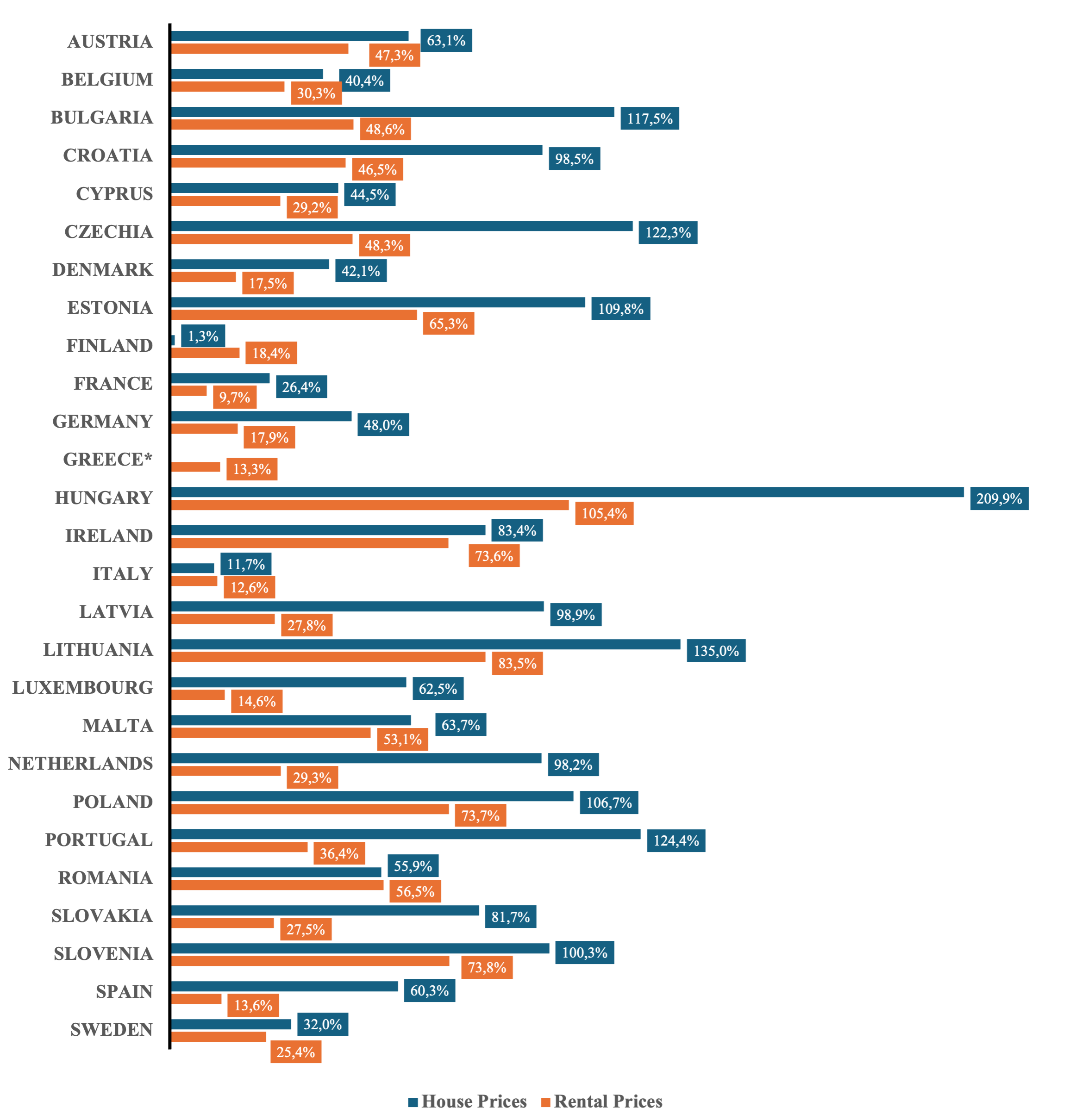

Questa apparente abbondanza non si riflette né nei prezzi di acquisto né in quelli degli affitti, entrambi i quali hanno seguito una traiettoria in aumento quasi continua a partire dal 2015. I valori degli immobili e dei canoni sono cresciuti in tutte le capitali analizzate, con intensità diverse, mentre il fenomeno delle abitazioni vuote evidenzia problemi strutturali di sotto-utilizzo del patrimonio abitativo. A livello europeo, una quota significativa di case resta inutilizzata, spesso concentrata in aree poco attrattive o destinata a usi non tradizionali, contribuendo così alla pressione sui prezzi e rendendo la disponibilità effettiva di abitazioni molto più limitata di quanto sembri.

Aumento dei prezzi di acquisto e degli affitti delle abitazioni nei Paesi UE (%, 2015-2024)

Vision su dati Eurostat

L’Unione Europea ha lanciato nel 2025 il Primo Piano Europeo per l’Abitazione Accessibile, articolato in quattro pilastri: aumentare l’offerta abitativa, mobilitare capitali, gestire le emergenze abitative e sostenere i soggetti più vulnerabili.

Tuttavia, le risorse disponibili risultano limitate rispetto ai fabbisogni stimati e le iniziative UE tendono ad alleviare i sintomi più che risolvere le cause strutturali. In questo contesto, tre strategie complementari possono contribuire a un intervento più efficace: rigenerazione e riqualificazione del patrimonio abitativo esistente nelle città, attivazione delle abitazioni vuote e miglioramento del funzionamento dei mercati locativi, e redistribuzione della popolazione verso aree interne e centri minori attraverso infrastrutture, servizi e innovazione digitale. Il ruolo dell’UE come knowledge manager può facilitare lo scambio di esperienze e la replicabilità delle migliori pratiche, sostenendo progetti integrati e mirati, capaci di trasformare la crisi abitativa in un’opportunità per rigenerazione urbana, coesione sociale e sviluppo sostenibile.

Questo paper è concepito come un punto di partenza di un esercizio di problem solving, pensato per coinvolgere tutti i principali attori del sistema abitativo: le istituzioni europee; i governi nazionali e locali; il sistema bancario e le imprese immobiliari; l’opinione pubblica e i consumatori.

Lo studio è stato condotto da:

Francesco Grillo, Vision Director

Dario Dell'Otti, Vision Associate